单变量回归问题

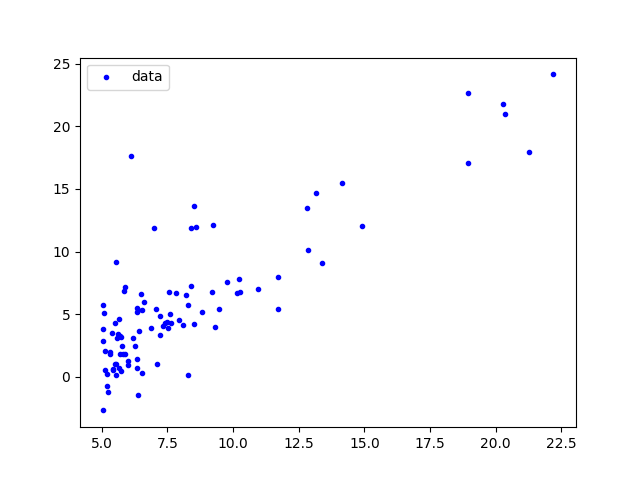

我们将使用一个变量实现线性回归,根据城市人口数量,预测开小吃店的利润,数据在ex1data1.txt里,第一列是城市人口数量,第二列是该城市小吃店利润。

读取数据

利用pandas读取数据,并显示前5行数据检查是否读取成功。

1 | import pandas as pd |

| Population | Profit | |

|---|---|---|

| 0 | 6.1101 | 17.5920 |

| 1 | 5.5277 | 9.1302 |

| 2 | 8.5186 | 13.6620 |

| 3 | 7.0032 | 11.8540 |

| 4 | 5.8598 | 6.8233 |

数据可视化

第一步我们需要对数据进行可视化,初步判断数据之间是否存在线性关系,这对后面的分析十分重要。

1 | import matplotlib.pyplot as plt |

数据处理

根据吴恩达课程所讲,我们需要在x的第一列加上一列x_0=1,初始化初值为0的theta。

1 | import numpy as np |

代价函数

采用回归问题中常用的平方误差代价函数。

其中

注意在前面初始化的时候添加了一列x_0,故

我们的目标是求出能够最小化J(θ)的θ,这样预测值才能更加接近y,即:

1 | import numpy as np |

得出的结果应为theta=32.072733877455676。

梯度下降

其中α为learning rate,用来控制梯度下降的幅度。

1 | def gradient_descent(x_, y_, theta_, alpha_, inters_): |

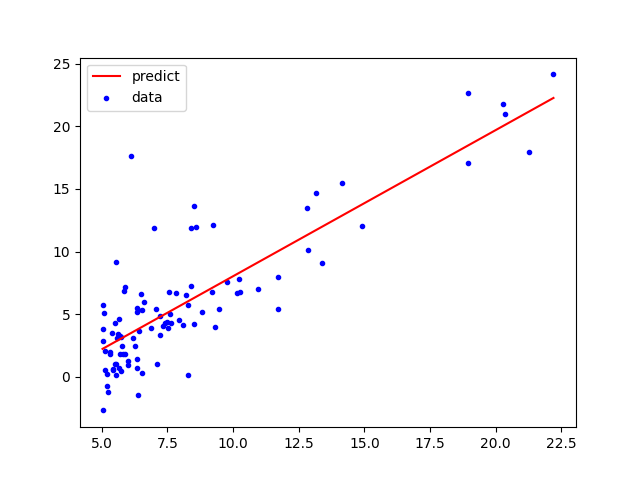

预测函数

设置α以及梯度下降的迭代次数,对θ进行求解。

1 | # 设置参数 |

得出最后的预测函数如下图所示。

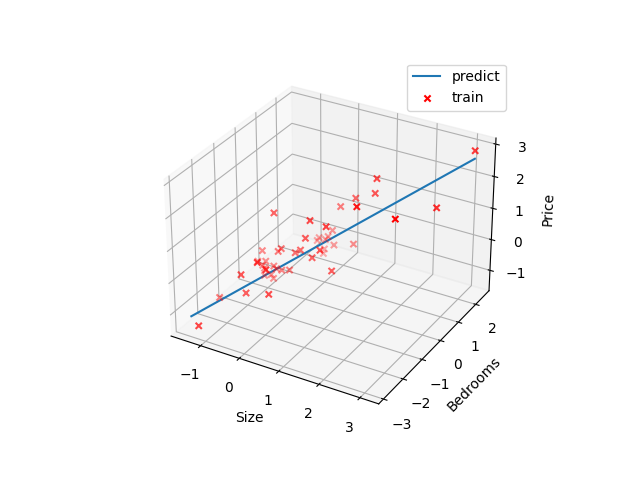

多变量回归问题

在这一部分中,我们将使用多个变量实现线性回归以预测房屋价格。假设你正在出售房屋,并且想知道一个好的市场价格。一种方法是首先收集最近有关出售房屋的信息,并建立房屋价格模型。

文件ex1data2.txt包含某地区房屋价格的训练集。第一列是房屋的大小(以平方英尺为单位),第二列是卧室的数量,第三列是房屋的价格。

读取数据

1 | data2 = pd.read_csv('ex1data2.txt', header=None, names=['Size', 'Bedrooms', 'Price']) |

显示前5行数据如下,

| Size | Bedrooms | Price | |

|---|---|---|---|

| 0 | 2104 | 3 | 399900 |

| 1 | 1600 | 3 | 329900 |

| 2 | 2400 | 3 | 369000 |

| 3 | 1416 | 2 | 232000 |

| 4 | 3000 | 4 | 539900 |

这时我们需要进行均值归一化让数据统一量级,让梯度下降算法更快的收敛。均值归一化就是将每个特征的值减去平均值再除以标准差。

1 | data2 = (data2-data2.mean())/data2.std() |

| Size | Bedrooms | Price | |

|---|---|---|---|

| 0 | 0.130010 | -0.223675 | 0.475747 |

| 1 | -0.504190 | -0.223675 | -0.084074 |

| 2 | 0.502476 | -0.223675 | 0.228626 |

| 3 | -0.735723 | -1.537767 | -0.867025 |

| 4 | 1.257476 | 1.090417 | 1.595389 |

数据处理

1 | data2.insert(0, 'ones', 1) |

梯度下降

1 | g2, cost2 = gradient_descent(x2, y2, theta2, alpha, inters) |

输出结果为[[-1.10892383e-16 8.84042349e-01 -5.24551809e-02]]

特征方程

正规方程是通过求解下面的方程来找出使得代价函数最小的参数的:

通过特征方程,解得:

python实现代码如下:

1 | def normal_eqn(x_, y_): # 正规方程 |

梯度下降与正规方程的比较:

梯度下降:需要选择学习率α,需要多次迭代,当特征数量n大时也能较好适用,适用于各种类型的模型

正规方程:不需要选择学习率α,一次计算得出,需要计算逆矩阵,如果特征数量n较大则运算代价大。

下面使用特征方程求解θ与梯度下降的结果进行对比。

1 | print(normal_eqn(x2, y2)) |

结果为如下,可以看出与梯度下降所得的结果很相近。

[[-9.36750677e-17]

[ 8.84765988e-01]

[-5.31788197e-02]]

最后给出预测函数图像: